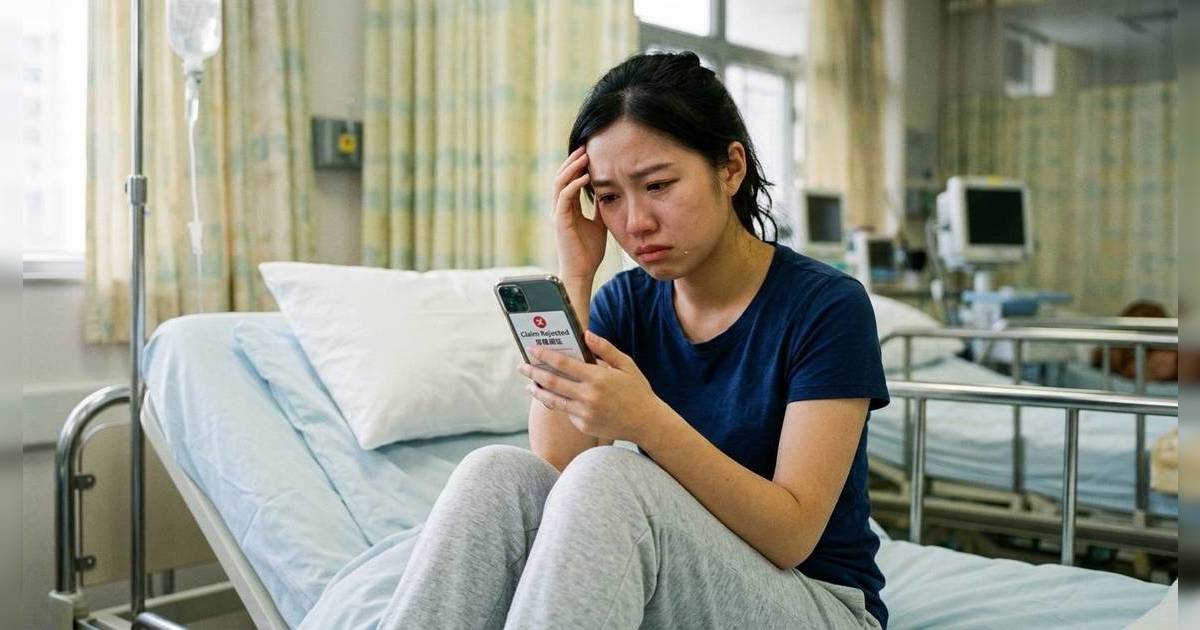

買咗醫療保險,以為有事就可以安枕無憂?點知到真正要 Claim 錢嗰陣,先發現「Claim 唔足」甚至「被拒賠」!呢個絕對係好多香港人嘅噩夢。到底點解保險公司會拒賠?今次等我哋踢爆醫療保險背後嘅「理賠潛規則」,教你點樣避開陷阱,確保應得嘅賠償一蚊都唔少!

3 大常見拒賠/Claim 唔足原因!

好多時 Claim 唔到錢,背後都離唔開以下幾個致命傷:

1. 投保時「隱瞞病歷」(最高誠信原則)

買保險絕對要講個「信」字!投保人有責任主動、如實咁向保險公司披露自己嘅健康狀況同過往病歷。好多人為咗平保費或者怕麻煩而「漏報」,結果到索償嗰陣被保險公司查出,唔單止會被拒賠,甚至連份保單都會即時失效!所以,填申請表一定要清清楚楚,即使買咗保險之後健康有變,都要記得申報!

2. 踩中保單嘅「不保事項」

每份保單都有條款列明唔保啲咩,最常見嘅就係「投保前已有病症」。另外,有啲醫保計劃未必會保日間醫院或者門診手術。如果你 Claim 緊嘅項目啱啱好跌入呢啲「不保事項」,保險公司當然有權 Say No。所以買之前一定要睇清楚保障範圍!

3. 唔符合「醫療必需」及「合理慣常」收費

呢個係最常引起爭議嘅位(佔投訴個案高達 37.5%!)。保單條款通常會寫明,接受嘅醫療服務必須係「醫療需要」。

- 醫療必需 (Medically Necessary): 唔係醫生話要做就一定保!保險公司通常會評估個治療係咪針對診斷而必須、係咪符合良好醫療標準,同埋住院係咪純粹為咗做檢查(例如照 MRI)。如果明明可以喺診所做嘅小手術,你偏偏要住院做,保險公司就有機會質疑你住院嘅「需要性」而拒賠。

- 合理及慣常 (Reasonable and Customary): 保險公司會參考市場數據(包括私家醫院、醫管局收費等)嚟釐定賠償額。如果你個醫生收費遠遠超出行規,保險公司可能只會賠償「合理」嗰部分,尾數就要你自己硬食。

5 招大幅提高 Claim 保險成功率!

唔想做苦主?跟住呢幾招做,包你 Claim 得順利:

- 事前問清楚,先攞報價: 接受非緊急手術或者療程前,強烈建議先向保險公司查詢保障範圍同不保項目,甚至交埋醫生嘅報價單畀保險公司評估,咁就更有預算,唔怕失預算。

- 文件要齊、字要清: 索償最緊要齊件!一定要準備好:索償表格(部分要主診醫生填+醫院吸印)、醫療收費單正本、各項檢查報告副本、轉介信同身份證副本。收據上一定要有齊病人姓名、病症、診斷結果同日期,漏一樣都可能拖慢進度。

- 認準「索償期限」: 唔好拖!一般醫療保險嘅索償期限係出院後 30 至 90 日內。過咗期保險公司有權唔批,所以出院後記得即刻搞。

- 善用「出院免找數」/電子索償: 好多保險公司都有「出院免找數」服務(例如信諾),入院前幾日填表申請,批核後保險公司會直接找數畀醫院,免卻墊支煩惱。另外,用保險公司嘅 App(例如國壽海外 OneService APP)做 e-Claim,影相上載文件,最快幾分鐘就到賬,方便又快捷。

- 有兩份醫保?識排次序 Claim 到盡! 如果你同時有公司醫保同自己買嘅醫保,記得先 Claim 公司嗰份(通常免自付費),Claim 淨嘅尾數再用自己份醫保 Claim,咁就可以減少自掏腰包,甚至保留自己保單嘅「無索償折扣」!